遺留分を渡したくない場合の生前対策(遺留分対策)

目次

遺留分とは

遺留分とは、被相続人の財産であっても、贈与や遺贈により自由な処分が制限される一定割合のことを言います。

その一定割合が相続人に保障されているものです。

たとえば、相続人として、配偶者と長男、長女がいる場合に、被相続人が遺言により全ての財産を長女に相続させた場合、配偶者と長男が相続できる財産はゼロです。

しかし、遺留分がありますので、遺言により長女に相続された財産のうち、一定割合を配偶者と長男はもらうことができることになります。

この遺留分は、被相続人がいくら渡したくない、と思っても、その意思に反しても認められる強い権利です。

遺留分を持っているのは、兄弟姉妹以外の相続人です。

①配偶者

②子

③直系尊属(父、母等)

が遺留分の権利者となります。

兄弟姉妹に財産を渡したくない、という場合は、遺言書で兄弟姉妹以外の者に相続させ、または遺贈するようにします。

そして、遺留分の割合は、次のようになっています。

①直系尊属のみが相続人の場合 財産の3分の1

②直系尊属以外の者が相続人に含まれる場合 財産の2分の1

少なくとも、この割合については、遺言をしても、遺留分権利者から請求があったら、渡さなければなりません。

しかし、どうしても遺留分を渡したくない、という場合があると思います。

そのような場合は、どうしたら、よいでしょうか?

この記事では、遺留分を渡したくない場合の生前対策を、弁護士が専門的見地から、包括的かつ網羅的に解説します。

ぜひ、最後まで読んでください。

遺留分を渡したくない場合

どうしても遺留分を渡したくない場合は、生前に遺留分対策を講じることになります。

遺留分対策としては、次のような方法があります。

☑早めの生前贈与

☑生前贈与+相続放棄

☑経営承継円滑化法の「除外合意」「固定合意」

☑有償譲渡

順番に説明していきます。

生前の遺留分放棄許可

相続放棄は、相続開始後しかできず、生前には、相続放棄することはできません。

生前に相続人から、「一切を相続放棄します」という書面をもらっていても無効です。

しかし、遺留分侵害額請求権について、生前に放棄をすることができます。

ただし、家庭裁判所の許可が必要です。

なぜ、家庭裁判所の許可が必要かというと、生前は被相続人の影響力が強いため、その圧迫により、遺留分の放棄をさせられてしまう可能性があるためです。

家庭裁判所は、遺留分権利者が被相続人から圧迫を受けていないかどうか、遺留分を放棄するかわりに、何らかの財産を得ているか、などを考慮して判断します。

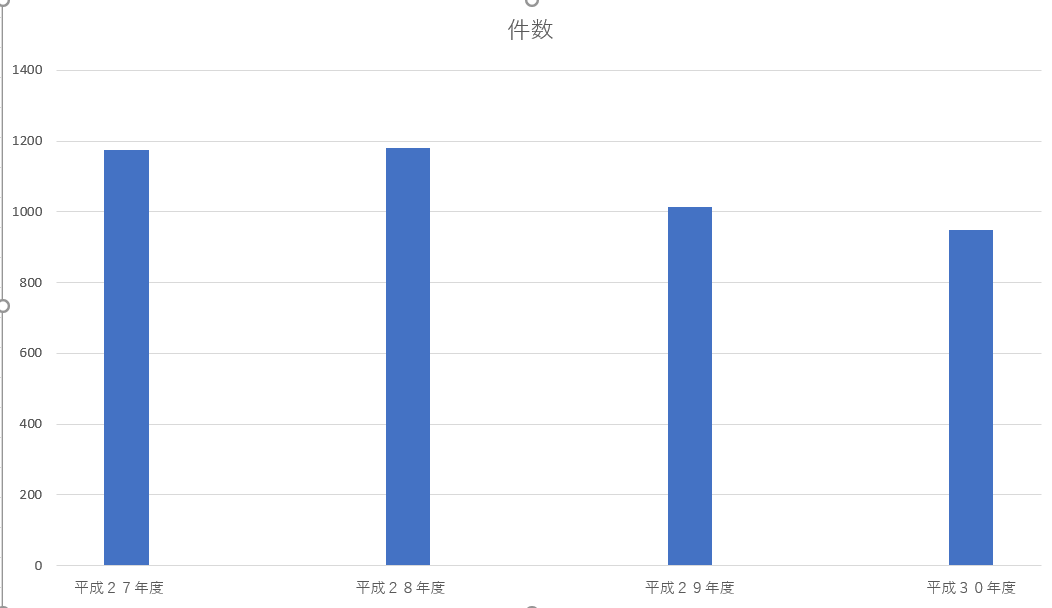

年間で、何件くらい遺留分放棄許可審判がされているでしょうか。

下記のようになっています。

平成27年度 1,176件

平成28年度 1,180件

平成29年度 1,015件

平成30年度 950件

【出典】裁判所ホームページ司法統計

また、遺留分放棄の許可審判がされた場合であっても、その前提となっていた事情が変化して遺留分を放棄した状態を維持することが客観的に不合理となった場合には、家庭裁判所は職権で放棄許可審判を取消し、または変更することができます。

遺留分を放棄しても、相続人としての地位は失いませんので、相続開始時に相続財産があり、かつ、遺言等がなければ、相続することになります。

したがって、遺留分放棄をしてもらった場合には、有効な遺言を作成しておくことが必要です。

遺留分放棄は、被相続人の住所地の家庭裁判所に対して申し立てます。

管轄裁判所は、こちらで調べられます。

【出典】裁判所ホームページ

早めの生前贈与

早めに生前贈与をすることにより、遺留分を渡さなくてよくなる場合があります。

というのは、遺留分侵害額請求の対象となるのは、遺贈と贈与なのですが、生前の贈与が無限に遺留分の対象となるわけではなく、一定の期間制限があるためです。

どこまでの贈与が対象となるかですが、相続人に対する特別受益としての贈与と、それ以外の一般贈与で期間が異なります。

2019年7月1日以降に開始される相続は、次のようになります。

(1)相続人に対する贈与

①特別受益に該当する贈与

かつ、

②相続開始前10年間にされたものに限り、

その価額を遺留分を算定するための基礎財産の価額に算入します。

ただし、当事者双方が遺留分権利者に損害を加えることを知って贈与した場合には、10年より前にされたものであっても、全て遺留分算定のための基礎財産の価額に算入します。

(2)相続人以外の者に対する贈与(一般贈与)

相続開始前の1年間にされたものに限り、その価額を遺留分を算定するための基礎財産の価額に算入します。

ただし、当事者双方が遺留分権利者に損害を加えることを知って贈与した場合には、1年より前にされたものであっても、遺留分算定のための基礎財産の価額に算入することとなります。

したがって、相続人に対して贈与する場合は、原則として相続開始から10年以上前の贈与であれば、遺留分の対象からはずれる、ということになります。

また、相続に以外の者に対しては、原則として相続開始から1年以上前の贈与であれば、遺留分の対象からはずれる、ということになります。

自分の死期を選択することはできませんので、できるだけ早く贈与を実行しておく、というのが、この遺留分対策のポイントになります。

なお、ここで、「損害を加えることを知って」というのは、遺留分権利者に損害を加えるべき事実を知っていることで足り、加害の意思を有していたことを要しないとされています(大審院昭和4年6月22日判決)。

生前贈与+相続放棄

この遺留分の対象となる贈与の期間制限を利用するものとして、「生前贈与+相続放棄」という方法があります。

これは、相続人に対して贈与をしたい場合に、早めに生前贈与をするとともに、当該相続人が相続放棄をする、という方法です。

なぜ、これが遺留分対策になるのかをご説明します。

2019年7月1日以降に開始される相続は、「原則として」次のようになります。

(1)相続人に対する贈与

①特別受益に該当する贈与

かつ、

②相続開始前10年間にされたものに限り、

その価額を遺留分を算定するための基礎財産の価額に算入します。

(2)相続人以外の者に対する贈与(一般贈与)

相続開始前の1年間にされたものに限り、その価額を遺留分を算定するための基礎財産の価額に算入します。

ところで、相続放棄をすると、はじめから相続人でなかったものとみなされます。

つまり、生前贈与を受けた相続人が相続放棄をすると、はじめから相続人でないことになりますので、(1)が適用されず、(2)が適用になり、相続開始前1年以内にされたもののみが遺留分の対象となる、ということになるためです。

ただし、当事者双方が遺留分権利者に損害を加えることを知って贈与した場合には、1年より前にされたものであっても、遺留分算定のための基礎財産の価額に算入することとなりますので、この点は注意が必要となります。

経営承継円滑化法の「除外合意」「固定合意」

民法ではなく、いわゆる経営承継円滑化法を使う生前の遺留分対策として、「除外合意」「固定合意」というものがあります。

先代経営者が生存中に、経済産業大臣の確認を受けた後継者が、遺留分を有する推定相続人全員の合意と家庭裁判所の許可を条件に、次のことを行うことができます。

①後継者が先代経営者から贈与等により取得した株式等の全部または一部を遺留分算定の基礎財産から除外すること(除外合意)。

②①の株式等の全部または一部を遺留分算定の基礎財産に算入する際に合意の時点で評価額とすること(固定合意)。

③①の合意に加えて、後継者が先代経営者から贈与等により取得したそれ以外の財産や遺留分を有する他の共同相続人が先代経営者から贈与等により取得した財産についても遺留分算定の基礎財産から除外すること。

つまり、生前に贈与した財産をまるまる遺留分算定の基礎財産から除外することができる、ということです。

ただし、これは、経営の承継を円滑にするためのものですので、要件に該当する中小企業しか行うことができません。

要件をよく確認した上で利用するようにしましょう。

経営承継円滑化法の申請をするには、中小企業庁のマニュアルを参照するのが有効です。

【参考】中小企業庁:「中小企業経営承継円滑化法申請マニュアル(民法特例)」

有償譲渡

遺留分の対象となるのは、遺贈または贈与です。

売買した場合は、対象外となります。

そこで、被相続人の財産を有償譲渡することによって、遺留分の対策をすることができます。

ただし、有償譲渡の場合には、注意が必要です。

不相当な対価による有償行為がなされた場合は、当事者双方が遺留分権利者に損害を与えることを知ってしたものに限り、当該対価を負担の価額とする負担付贈与とみなし、対価を控除した残額が、遺留分算定のための財産の価額に算入されることになるためです。

また、著しく低い価額での譲渡の場合、買い手は贈与税の対象となる場合がありますので、ご注意ください。

【参考】国税庁ホームページ「タックスアンサーNo.4423」

事業承継における遺留分対策

これまでは、遺留分権利者に対して、なるべく遺留分をあげたくない、という場合の遺留分対策を説明してきました。

ここからは、同族会社の経営者等の相続において、遺留分に相当する財産は渡すけれども、会社経営には影響を及ぼして欲しくない、というような場合の遺留分対策について説明していきます。

方法としては、次のような方法があります。

☑生命保険で代償金を準備

☑種類株式の活用

☑属人的株式の活用

☑信託の活用

贈与または遺贈に関する遺留分の負担の順序を遺言書で指定

遺言書で複数の者に遺贈をする場合、あるいは、同時にされた複数人に対する贈与がある場合、遺留分侵害額請求の負担は、その目的の価額の割合に応じて負担することとされています。

ただし、遺言者が、その遺言に別段の意思を表示したときは、その意思に従います。

そこで、同族会社の株式を贈与または遺贈した場合には、その者に対する遺留分侵害額請求を、できる限り後にするよう遺言で定める方法が考えられます。

たとえば、遺言により、A、B、Cに遺贈し、このうち、Aが事業承継者であり、株式を遺贈していた場合に、遺留分侵害額請求の負担については、第一順位をB、第二順位をC、第三順位をA、と定めるような方法です。

あるいは、財産の種別毎に、不動産、預金、株式の順番で負担する、というように定める方法もあります。

生命保険で代償金を準備

事業承継者に株式を贈与または遺贈した場合に、事業承継者に対して遺留分侵害額請求が来ることをみこして、侵害額の支払いができるように、生命保険で手当をしておく方法です。

一時払終身保険の契約をし、事業承継者を受取人として、資金準備をしておく方法です。

そうすることによって、支払いができないことによって株式が差押を受ける等の障害を防ぐことができます。

ただし、相続財産に対して、あまりに多額の生命保険金が1人の相続人に支払われる場合、「保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情がある場合」には、民法903条の類推適用により特別受益に準じて持ち戻しの対象となることがあります。(最高裁平成16年10月29日決定)

そうなると、遺留分の対象となる基礎財産が増加しますので、遺留分侵害額もそれだけ多額になる可能性がありますので、注意が必要です。

種類株式の活用

会社は、定款により、株主総会で議決権を行使することができる事項について、内容の異なる2以上の種類の株式を発行することができる、としています(会社法108条1項3号)。

これを「種類株式」といいます。

この種類株式を活用して、事業承継における遺留分対策を行う方法です。

それは、遺留分権利者に相続させる株式を「配当優先の無議決権株式」にして、議決権をなくしてから、遺言により遺留分権利者に相続させる、という方法をとります。

そうすると、株主総会での議決権がなくなりますので、ある程度の価値がある株式を遺留分権利者に承継させて遺留分の権利を行使できないようにし、かつ、会社の株主総会での議決権もなくすことができます。

もし、そのまま株主でいて欲しくない、ということであれば、どこかの時点で株式の評価を下げる自社株対策を実施した上で、株式併合等のスクイーズアウト(締め出し)を行えばよいと思います。

属人的株式の活用

事業承継における遺留分対策は、会社法で認められた属人的株式を活用する方法もあります。

非公開会社において、株主ごとに異なる取り扱いをする旨を定款で定めるもので、以下の権利について認められます。

- 剰余金の配当を受ける権利

- 残余財産の分配を受ける権利

- 議決権

このうち、議決権に関する属人的株式を活用します。

議決権について、属人的株式の定めをすると、株主ごとに異なる議決権を定めることができるようになります。

原則は、「1株1議決権」です。

しかし、属人的株式では、たとえば、次のような定めをすることができます。

「Aは、1株5議決権、Bは、1株1議決権」

「1人1議決権」

「Aは議決権を10分の1に縮減する」

つまり、議決権を株式数の割合ではなく、「A」という個人ごとに定めることができる、ということです。

そこで、遺留分の関係で、どうしても、後継者以外の者にも株式を相続させないといけないような場合に、無議決権化する、という方法もありますが、この属人的株式にする、という方法もあります。

たとえば、後継者に一部株式を相続させた上で、「Aは議決権を1株につき10議決権を有する」などと定めることにし、3分の2の議決権を確保する、などの方法です。

そうすることにより、後継者が3分の2の特別決議をできるようにしておく、という方法です。

この定めをするには、株主総会の「特殊の決議」が必要となります。

総株主の半数以上であって、かつ、総株主の議決権の4分の3以上の賛成です。

また、反対株主には株式買取請求権が与えられます。

なお、属人的株式の定めを無効とした東京地裁立川支部平成25年9月25日判決(金融・商事判例1518号54頁)がありますので、行き過ぎた定めには注意が必要です。

この事案は、経営陣と対立した特定株主の議決権および配当受領権を100分の1に縮減する定款変更決議を無効としたものです。

裁判所は、次のように判示しています。

会社法109条2項の属人的定めの制度についても株主平等原則の趣旨による規制が及ぶと解するのが相当であり、同制度を利用して行う定款変更が、具体的な強行規定に形式的に違反する場合はもとより、差別的取扱いが合理的な理由に基づかず、その目的において正当性を欠いている場合や、特定の株主の基本的な権利を実質的に奪うものであるなど、当該株主に対する差別的取扱いが手段の必要性や相当性を欠くような場合には、そのような定款変更をする旨の株主総会決議は、株主平等原則の趣旨に違反するものとして無効となるというべきであるところ、株主総会の議決権および剰余金の配当に関する株主ごとの異なる規定を新設する内容の定款変更を行う旨の株主総会決議は、その目的の正当性および手段の相当性が認められず、株主平等原則の趣旨に著しく反する上、その株主平等原則違反の内容、程度に照らすと、多数決の濫用により少数株主である原告の株主としての基本的権利を実質的に奪うものであり、公序良俗にも違反するものであって、決議の内容自体が法令に違反するものとして無効である。

ポイントは、

- 目的の正当性

- 手段の相当性

ということになります。

必ず弁護士に相談しながら進めるようにしましょう。

信託の活用

事業承継における遺留分対策は、信託法を活用することによってもできます。

ここでは信託を詳しく説明することは避けておきます。

たとえば、同族会社の株式に信託を設定し、後継者がコントロールできる一般社団法人などの法人を受託者にします。

そして、受益権を細分化し、各相続人に受益権を贈与または遺贈します。

受益権は、配当を受領する権利等です。

株式自体は、受託者に移転してしまっているので、議決権は、受託者が行使することになります。

指図権を後継者に移転しておけば、受託者は、第三者であっても、後継者の指図どおりに議決権を行使しなければならなくなります。

この方法は、株主総会の議決権を後継者に集中させた上で、遺留分権利者には、経済的利益だけを享受させる方法です。

その他(欠格・廃除・離婚・離縁・養子縁組)

その他、相続欠格、廃除、離婚、離縁などをすると、相続資格を失いますので、遺留分の権利も喪失します。

相続欠格は手続が不要ですが、その他のものは手続が必要なので、早めに着手することになります。

また、遺留分権利者以外の者と婚姻し、または養子縁組をすると、遺留分権利者となりますので、相対的に現在の遺留分権利者の個別的遺留分が減少しますので、本来の養子縁組の使い方ではありませんので無効となる可能性もありますが、そのような方法もあるので、紹介だけしておきます。

関連記事

出版物のご紹介